N26 promette di essere “la prima banca che amerai”. Fondata nel 2013, la sede del servizio è a Berlino e in questi primi anni di attività ha già raggiunto un estremo successo. Attualmente vanta oltre 7 milioni di clienti in 25 nazioni e più di 250.000 recensioni sul Google Play Store, solo per menzionare alcuni dei suoi numeri più significativi.

Non si tratta semplicemente di una carta conto, ma di un sistema integrato di internet banking e mobile banking. Attraverso l’applicazione di N26 puoi gestire le tue spese, i tuoi risparmi e i pagamenti in modo da avere sempre tutto sotto controllo. I costi del servizio sono anche molto bassi o addirittura nulli, a seconda della tipologia di conto che decidi di aprire.

Ho personalmente attivato un conto business su N26 dopo aver scoperto il servizio e posso dire che fino a questo momento sono molto soddisfatto. La uso per le piccole spese, specialmente quando pago online, per approfittare del sistema di cashback. Oggi voglio aiutarti a scoprire in dettaglio il servizio che, insieme a eToro per quanto riguarda gli investimenti, mi ha aiutato a migliorare di molto la mia gestione della finanza personale.

Indice

Cos’è N26?

N26 è molto simile a Postepay Evolution, Hype, Revolut e Vivid Money. La più grande differenza con queste altre carte conto è che N26, in realtà, è una banca a tutti gli effetti. Opera infatti con licenza bancaria europea e i fondi dei clienti vengono mantenuti direttamente da N26 anziché essere affidati in gestione a banche terze.

L’azienda definisce se stessa una “mobile bank“, dal momento in cui il servizio è pensato per portare tutte le funzioni di un conto corrente direttamente dentro un’app. Un’app che risulta anche molto semplice da utilizzare, solida e sicura. Ho trovato persino più funzionalità di quelle che ho nel mio conto corrente principale presso Intesa e decisamente più di quante ne avevo nell’internet banking di Unicredit.

I servizi di base sono tutti presenti: hai una carta di debito fisica o virtuale (a tua scelta), hai un tuo IBAN, puoi effettuare bonifici e qualunque altro tipo di operazioni. Questo ti permette di avere effettivamente un conto corrente a pieno titolo, anche se non c’è la tipica funzione PagoPA che in Italia è molto utile per i rapporti con la pubblica amministrazione e per le bollette.

In generale funziona bene come conto personale per le spese correnti o aziendale, mentre per il grosso delle tue finanze dovresti magari mantenere un conto presso una banca tradizionale come Directa, WeBank o BPER.

Che cosa puoi fare con N26

Vediamo più da vicino tutto ciò che puoi fare con N26 e quali sono le caratteristiche principali del servizio. Dal momento in cui l’applicazione è piuttosto ampia, prenderemo in esame una per una tutte le aree importanti del conto. Alla fine avrai un’idea precisa di quello che puoi trovare su N26 e sarai pronto a decidere se faccia per te oppure no.

Se stai pensando di iscriverti è perché molto probabilmente hai deciso di gestire meglio i tuoi soldi. Una decisione importante e intelligente, che molte persone sottovalutano. Per questo voglio suggerirti anche di dare un’occhiata al corso gratuito di XTB (lo trovi qui) sul mondo degli investimenti. Investimenti e conto corrente si completano l’un l’altro nella gestione dei risparmi e questo corso, pubblicato da una delle piattaforme di trading più importanti, è davvero molto valido per chi vuole muovere i primi passi in questo mondo.

Carta di debito

La carta di debito è l’elemento più visibile e conosciuto di N26. Tutte le carte di N26 sono carte di debito e attualmente non c’è la possibilità di richiedere una carta di credito. Utilizzano il circuito Mastercard -per lo meno quelle emesse in Italia, altre usano Maestro- e di conseguenza sono ampiamente accettate in tutto il mondo.

Ci sono tre tipi di carte disponibili:

- La carta virtuale, regalata a tutti i clienti che aprono un conto standard. Puoi usarla per pagare online o dallo smartphone e non ti viene fisicamente consegnata, proprio perché è virtuale;

- Una carta colorata di plastica, disponibile in 5 diversi colori, che riporta anche il nome del titolare in basso. Puoi richiederla pagando 10€ di spese di spedizione se usi il conto standard, oppure riceverla gratis con le altre tipologie di conto;

- La carta Metal, oggettivamente più estetica e fatta di metallo ultraleggero da 18 grammi.

Tutte le carte di N26 sono compatibili con Google Pay e Apple Pay. Infatti io uso la carta virtuale, pago con lo smartphone e faccio prelievi contactless presso i bancomat di nuova generazione. Non ho mai sentito il bisogno di avere una carta fisica collegata a questo conto secondario, ma se hai intenzione di utilizzarlo come conto corrente principale può essere una buona idea averla.

Le carte si possono attivare e bloccare direttamente dalla sezione “Carte” della tua app e puoi persino cambiare il PIN in un paio di click. Davvero molto comodo e decisamente più conveniente di quello che normalmente succede in banca, dove queste operazioni vanno fatte tramite assistenza telefonica o direttamente in filiale.

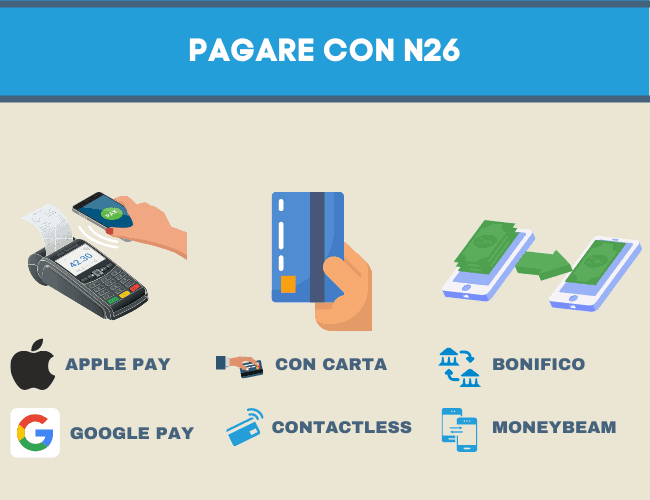

Pagamenti con N26

I pagamenti sono un altro punto di forza di N26 a mio avviso, perché puoi fare tutto e lo puoi fare gratis. Vuoi inviare un bonifico? Lo puoi fare gratis, anche con il conto Standard. Vuoi pagare con carta? Lo puoi fare, sia avvicinando la carta fisica che pagando dal cellulare con Apple Pay o Google Pay.

C’è anche una funzionalità molto interessante che ti permette di inviare denaro all’istante, né limiti, ad altri utenti N26. Se conosci il P2P di Postepay, il meccanismo di funzionamento è molto simile ma senza il limite dei 25€ al giorno.

Sempre parlando di pagamenti, una funzionalità che amo e che mi ha convinto a diventare cliente di N26 è la possibilità di condividere i pagamenti. Esempio pratico: vai a fare la spesa e vuoi fare a metà con il tuo partner. Prima dovevo tenere conto di tutte le spese singolarmente, fare un round di contabilità a fine mese, dividere le spese di coppia da quelle personali e poi vedere chi doveva quanto a chi.

Da quando uso N26, invece, una volta fatta una spesa per la coppia mi basta inviare una richiesta di pagamento. La mia fidanzata, a cui ho fatto scaricare N26, accetta la richiesta e mi trasferisce in modo istantaneo la metà di quello che ho pagato. Niente più ore perse per fare la contabilità di casa e niente spese per trasferire denaro tra me e lei.

Prelievi

Anche per quanto riguarda i prelievi N26 è ben attrezzata. Il conto Standard, quello gratuito, ti permette di fare 3 prelievi gratuiti al mese in Europa. Personalmente prelevo al massimo una volta al mese, per cui sono anche due di troppo. Puoi aumentare il numero di prelievi gratuiti ogni mese a 5 oppure 8, scegliendo una tipologia di conto a pagamento. Alla fine della guida parleremo di tutte le tipologie di conto che ci sono e di quello che offrono.

I prelievi gratuiti sono validi in tutto lo Spazio Economico Europeo. In Austria, Germania e Italia hai persino la possibilità di prelevare senza carta né Google o Apple Pay usando gli sportelli abilitati. Ad ogni modo è piuttosto conveniente collegare la tua carta al servizio di Google o di Apple, in modo da approfittare di prelievi contactless in tutti gli ATM attrezzati con questa tecnologia.

Non hai limiti di prelievo mensile, al contrario di ciò che invece fanno Vivid Money e altre app del settore. Anche questo è piuttosto comodo, perché puoi prelevare 500€ in una volta sola e toglierti il pensiero per un po’di tempo.

Passato il limite mensile di prelievi gratuiti, viene addebitata una commissione di 2€ che in fin dei conti è in linea con lo standard di mercato. L’unica pecca è che i prelievi fuori dalla zona Euro sono sempre a pagamento, per cui se viaggi spesso fuori Europa dovrai fare i conti con questo limite.

Trading e investimenti

A differenza di quanto accade con un normale conto in banca, non hai la possibilità di gestire un portafoglio titoli dentro N26. Non si possono fare investimenti di alcune genere con N26. Questo in realtà non è un limite così grande, perché la maggior parte delle banche hanno dei costi di negoziazione esorbitanti e delle piattaforme pessime.

Come sempre, il nostro consiglio è quello di investire usando le migliori piattaforme di trading specializzate e approfittare dei loro vantaggi. Ce ne sono tre in particolare che consigliamo visto il numero di strumenti negoziabili, i costi di negoziazione, la facilità d’uso e la qualità dell’assistenza al cliente:

Tutte e tre le piattaforme ti permettono di utilizzare un conto demo, cioè un account gratuito con denaro virtuale. Usando il conto demo puoi negoziare tutti gli strumenti disponibili, con le stesse quotazioni e le stesse condizioni di esecuzione di un conto reale.

Un broker particolarmente interessante per iniziare è sicuramente eToro (vai alla recensione completa). Il grande vantaggio di eToro è che ti permette sia di fare investimenti in prima persona, sia di copiare le mosse di altri trader e investitori esperti. Inoltre puoi investire su centinaia di azioni reali ed ETF con zero commissioni, una funzionalità unica in Europa.

Clicca qui per iscriverti gratis a eToro e provare il social trading..

Risparmiare

Attraverso N26 diventa più facile risparmiare. Ci sono delle funzionalità dedicate che ti permettono di mettere da parte, prima fra tutte i sub-account. I sub-account sono dei conti all’interno del tuo conto principale, che puoi dedicare a singoli obiettivi di risparmio. Ad esempio potresti costruire un obiettivo “Viaggio a Miami” e dargli un obiettivo di risparmio di 3.000€. Di tanto in tanto, quando vuoi, puoi aggiungere dei fondi al tuo sub-account finché raggiungi la somma che ti serve per il viaggio.

Volendo puoi anche impostare degli accrediti periodici automatici dal tuo conto principale ai tuoi sub-account. Questo a mio avviso è il sistema più efficace se sei una persona che fa difficoltà a risparmiare, perché i soldi vengono spostati in automatico sui sub-account a intervalli regolari e non devi ricordarti di farlo manualmente.

Un’altra funzionalità interessante disponibile dal conto Smart in su prevede di arrotondare tutti gli acquisti all’euro successivo. Se per esempio vai al supermercato e paghi 51,29€, il tuo saldo principale scenderà di 52€. Gli 0,71€ che mancano vengono in automatico aggiunti all’obiettivo di risparmio che stabilisci.

Ricaricare

Ricaricare un conto N26 è semplice e lo puoi fare in tanti modi diversi. Volendo puoi utilizzare un’altra carta di credito o di debito, oppure Google Pay e Apple Pay, per fare una ricarica immediata. Per le ricariche immediate c’è un limite mensile di 450€, dopodiché se vuoi spostare il tuo saldo all’istante dovrai pagare circa 1,50€ in commissioni.

Puoi ricaricare il tuo conto anche facendoti un bonifico, oppure in contanti presso gli sportelli autorizzati. Ci sono oltre 10.000 punti vendita abilitati, normalmente i tabaccai, oltre che diversi ATM dove puoi fare questa operazione.

Tutto ciò che devi fare è usare la funzionalità CASH26 sull’applicazione per generare un codice QR. Mostrando il codice QR al negoziante e fornendogli i contanti che vuoi ricaricare, lui potrà subito aggiungere il saldo al tuo conto. Per i depositi in contanti è prevista una commissione del 1,5%.

Tipologie di conto N26

Ci sono diverse tipologie di conto N26, sia per uso personale che aziendale. In realtà i conti aziendali non vanno necessariamente intestati a una società o a una partita IVA, per cui puoi scegliere semplicemente il tipo di conto che senti più vicino alle tue esigenze.

Conto personale

Le tipologie di conto personale sono quattro:

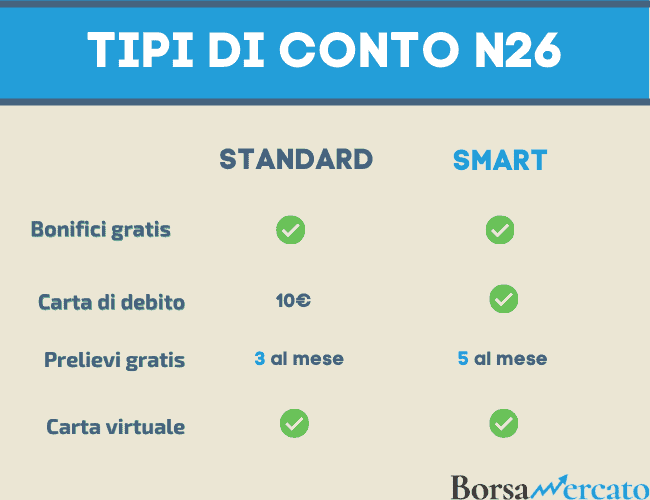

- Standard – Conto gratuito che non prevede la carta di debito, ma puoi richiederla per 10€ di spese di spedizione. Hai 3 prelievi gratuiti al mese in Europa, non puoi arrotondare le spese all’euro successivo e non hai la possibilità di richiedere il supporto telefonico;

- Smart – Per 4,99€ al mese questo conto aggiunge tutte le funzionalità extra più importanti. Hai 5 prelievi gratuiti al mese in Europa, puoi creare obiettivi di risparmio, arrotondare le spese all’euro successivo, e soprattutto hai inclusa una carta di debito colorata a tua scelta;

- You – Forse il conto meno conveniente, perché costa 9,99€ al mese ma non aggiunge nulla di particolarmente interessante. Rispetto al conto Smart hai soltanto un’assicurazione sui viaggi (biglietti, ritardo dell’aereo, bagagli), un’assicurazione medica di base quando sei all’estero e sui veicoli che noleggi attraverso il car sharing;

- Metal – Il conto premium di N26, con un prezzo mensile di 16,90€. I prelievi gratuiti al mese diventano 8, hai tutte le linee assicurative di N26 incluse, un supporto prioritario al telefono e la carta in metallo da 18 grammi.

Le due tipologie di conto realmente convenienti sono Standard e Smart. Il conto You costa il doppio di quello Smart per aggiungere delle polizze assicurative che faresti meglio, se proprio ti interessano, a stipulare presso un’assicurazione che ti assicuri davvero la copertura che desideri. Il conto Metal, con 8 prelievi al mese, ha senso se davvero sei una persona che preleva tantissimo per qualche motivo.

La sensazione è che il conto Metal esista in funzione della sua carta. Forse perché la carta di metallo “fa figo”, ma 16.90€ al mese per 18 grammi di metallo sono puramente esibizionismo. Una carta prepagata ricaricabile non è comunque una carta che impressionerà qualcuno al Rotary Club. Tanto per capirci, non è una Mastercard Black né una American Express Platinum.

Il bello di N26 è che nelle tipologie più basilari del suo conto ti offre tanto e ti chiede poco. Ma 16,90€ al mese sono il doppio di quello che pagheresti per un normale conto presso Intesa o Fineco.

Conto business

I conti business di N26 sono sempre gli stessi quattro: hanno gli stessi nomi, gli stessi prezzi e gli stessi vantaggi. L’unica differenza è che aggiungono un cashback su tutti gli acquisti che vale lo 0,1% dell’importo usando le tipologie di conto Standard, Smart e You. Invece i conti Metal hanno un cashback dello 0,5% su tutte le transazioni con carta, che li rende leggermente più appetibili.

Facendo i conti, ogni 1.000€ di spese con carta il cashback dello 0,5% vale 5€. Se hai un’azienda e fai tanti pagamenti con carta ogni mese, allora la cosa potrebbe iniziare a diventare interessante.

La cosa sorprendente è che non ci sono dei vantaggi dei conti personali che non sono presenti sui conti business. Inoltre per aprire un conto business non è necessario dimostrare di avere una partita IVA o un’azienda.

A questo punto la domanda sorge spontanea: perché qualcuno dovrebbe aprire un conto personale? A conti fatti significa rinunciare al cashback in cambio di nulla, né uno sconto né qualche altra funzionalità extra.

Leggi anche: Opinioni su Robinhood

Conclusioni

In conclusione, N26 è sicuramente un buon servizio per chi cerca un conto secondario. Non è l’ideale per chi deve pagare l’assicurazione dell’auto, le bollette e gli F24 perché tutte queste funzionalità mancano completamente. Detto ciò, funziona molto bene sia per le persone che vogliono un conto secondario, sia per i lavoratori autonomi che vogliono tenere separate le spese personali da quelle della ditta.

Per una società o un business più strutturato bisognerebbe avere delle funzionalità più avanzate, sia in termini di contabilità che di pagamenti. A quel punto il nostro consiglio è quello di scegliere Qonto o un servizio simile. Io stesso uso N26 per le spese personali -dove secondo me è difficile da battere- ma uso un conto più tradizionale su Intesa per le “cose importanti”.

Quanto alla parte di investimenti che manca, invece, ti consigliamo di dare un’occhiata alle funzionalità di eToro (trovi il sito ufficiale qui).

Insieme al giusto conto, ti permette di completare il quadro delle tue finanze personali facendo crescere i tuoi risparmi nel tempo anziché lasciarli sul conto a svalutarsi per effetto dell’inflazione.

Se pensi di non saperne abbastanza sul mondo degli investimenti ma ti interesserebbe scoprire di più, invece, ti consigliamo di dare un’occhiata al corso gratuito di XTB che trovi qui.

Speriamo che la nostra recensione ti abbia aiutato a capire di più su N26. In ogni caso, il nostro consiglio è “Nel dubbio, prova“. Dal momento in cui il conto Standard è gratuito, non corri rischi aprendolo e provando le varie funzionalità dell’app.

| 💳 Cos’è | Carta conto con app dedicata |

| 🔑 È affidabile | Sì |

| 🏧 Prelievi | Da 3 a 8 prelievi gratuiti al mese |

| 💵 Bonifici gratis | Sì |

| 💲 Quanto costa | Da 0€ al mese (Standard) a 16,99€ al mese (Metal) |

| ➿ Circuito | Mastercard e Maestro |

| 🔃 Cashback | Sì sui conti business (da 0,1% a 0,5%) |

FAQ

N26 è una banca di diritto europeo con sede a Berlino in Germania. É conosciuta come la prima “banca mobile”, perché opera esclusivamente online attraverso la sua applicazione da cui puoi richiedere e inviare pagamenti, gestire e ordinare le carte di debito N26 (circuito Mastercard) e gestire tutto il tuo home banking.

N26 è un servizio solido se stai cercando un conto secondario che abbia le funzionalità giuste con cui gestire le spese quotidiane. Come conto principale, per una persona adulta, manca di alcune delle funzionalità necessarie per gestire i pagamenti verso la pubblica amministrazione e verso l’erario.

N26 è una vera e propria banca, che rilascia ai suoi clienti anche una carta conto da utilizzare per i pagamenti e i prelievi. Le carte di N26, sia fisiche che virtuali, appartengono al circuito Mastercard e sono tutte carte di debito. I clienti hanno anche un IBAN, ma è un IBAN associato al conto e non alla carta.

Sì. Per farlo ti basta rivolgerti a uno dei centri autorizzati (di solito i tabaccai) e aprire la funzionalità CASH26 che trovi nell’app. Vedrai comparire un codice QR da mostrare all’esercente, dopodiché potrai consegnargli i tuoi contanti e questi saranno versati sulla tuo conto.